在我国经济结构转型、产业体系调整的背景下,以集成电路为代表的新一代电子信息技术产业成为国民经济战略性产业。湿电子化学品作为电子信息产业关键性基础化工材料,对电子信息产业的发展有着重大影响。在当前贸易摩擦风险放大的国际环境下,高端湿电子化学品的国产化具有愈发重要的战略意义。

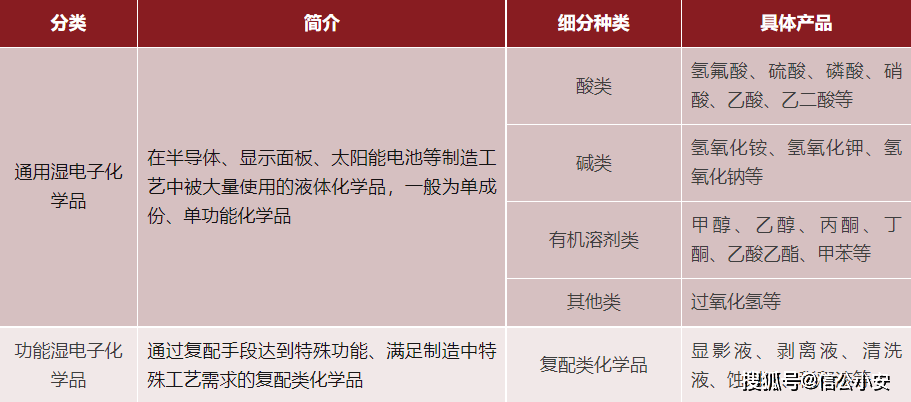

湿电子化学品又称超净高纯电子化学品,属于电子化学品领域分支,是微电子、光电子湿法工艺制程(最重要的包含湿法刻蚀、清洗、显影、剥离等环节)中使用的各种液体化工材料,是电子信息行业中的关键性基础化工材料。湿电子化学品一般可 划分为通用湿电子化学品和功能湿电子化学品。

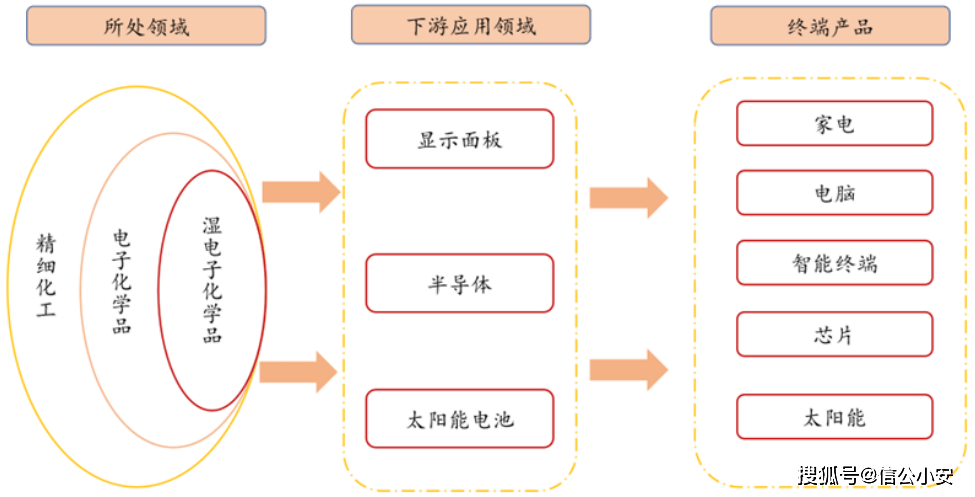

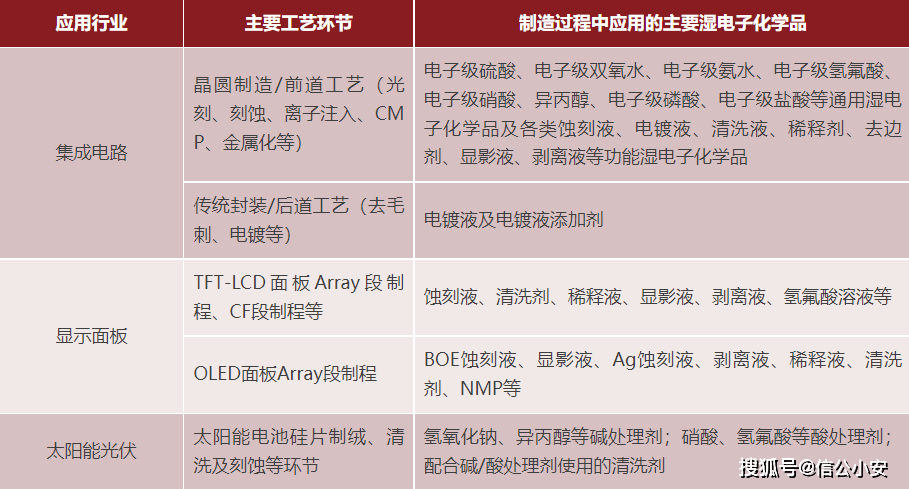

湿电子化学品行业上游为基础化工行业,以大宗化工商品为原料;下游为电子信息行业,主要应用领域为集成电路、显示面板及太阳能光伏等。

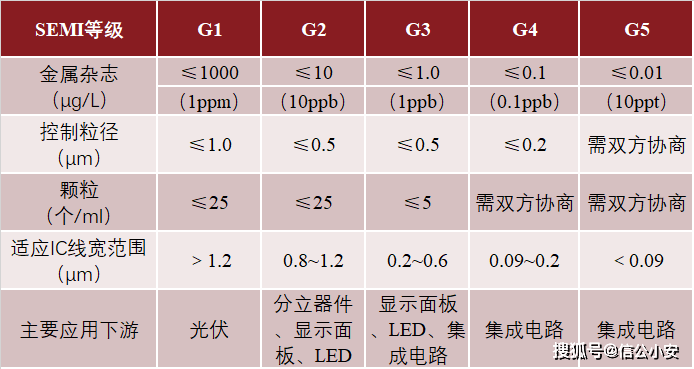

随着电子元器件制作要求的提高,相关行业应用对湿电子化学品纯度的要求也逐步的提升。为了适应电子信息产业微处理工艺技术水准不断提高的趋势,并规范世界超净高纯试剂的标准,国际半导体设备与材料组织(SEMI)将湿电子化学品按金属杂质、控制粒径、颗粒个数和应用场景范围等指标制定国际等级分类标准。湿电子化学品在各应用领域的产品质量标准不一样,集成电路工艺用湿电子化学品的纯度要求比较高,基本集中在G3及以上水平,晶圆尺寸越大对纯度要求越高,12英寸晶圆制造一般要求G4水平。

目前全世界内从事湿电子化学品研究开发及大规模生产的厂商大多分布在在美国、德国、日本、韩国、中国台湾以及中国大陆等地区,主要可分为以下四部分:

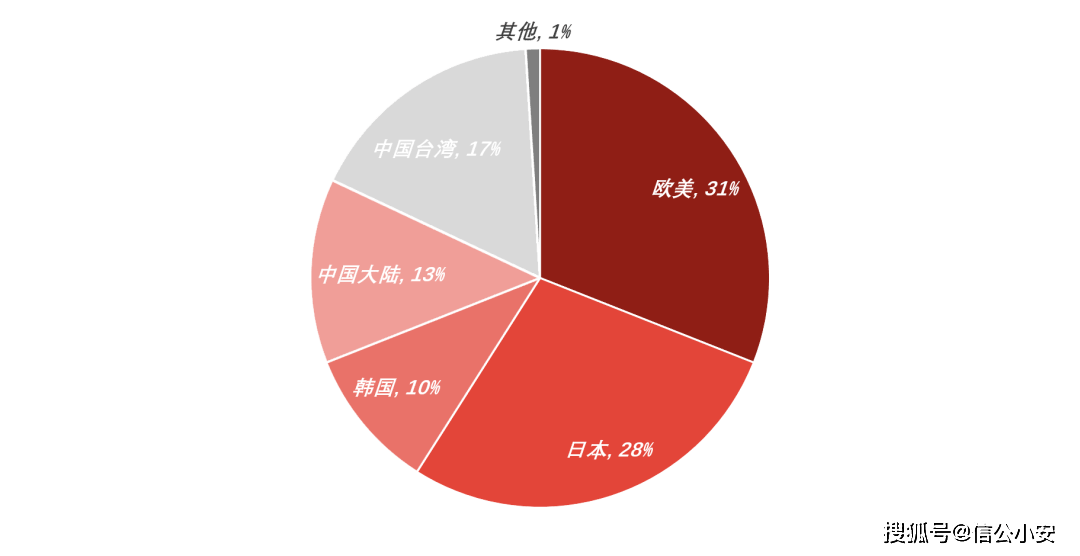

第一块市场占有率,是由欧美传统老牌企业所占领,其市场占有率(以销售额计,包括它们在别的地方开设的工厂所创的销售额)约为31%,主要生产企业有德国巴斯夫(BASF)、E-Merck、美国杜邦、霍尼韦尔、慧瞻、应特格等。

第二块市场占有率由日本的十家左右生产企业所拥有,约占28%。最重要的包含关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司等。

第三块市场占有率主要由中国台湾、韩国、中国大陆本土企业(即内资/合资企业)所占领,约占全球市场总量的40%。目前,国内湿电子化学品主要企业包括江化微、格林达、晶瑞电材、飞凯材料、新宙邦、多氟多、兴发集团、上海新阳、安集科技等。

余下1%的市场占有率由其它国家、地区(主要指亚洲其它国家、地区的企业)所有。

近年来,随着我们国家集成电路产业的迅猛发展及国家产业政策对新兴起的产业的全力支持,欧、美、日、韩等国际大公司纷纷在我国建设化学品生产厂,我国湿电子化学品的市场规模逐年扩大,全球市场占有率稳步提升。

尽管国内湿电子化学品近年来取得了长足进步,但快速地发展的同时,也存在着部分瓶颈。湿电子化学品行业投资大,产品获认证过程繁琐,周期长,生产商需具有雄厚的资金实力和研发能力,还需配备高素质从业人员。与国外相比,国产湿电子化学品在性能、规模等方面尚有很大的差距。国内湿电子化学品行业缺乏在多个品种均拥有较高市占率的有突出贡献的公司,产品相对较单一,部分企业尽管品种较多,但拳头产品有限,特别是在集成电路先进制程用产品上差距明显。集成电路领域用湿电子化学品由国外公司绝对主导,国内企业全球市占率约8%。中美贸易摩擦的反复使关键技术自主可控的重要性进一步凸显,未来国产替代将逐步推进。

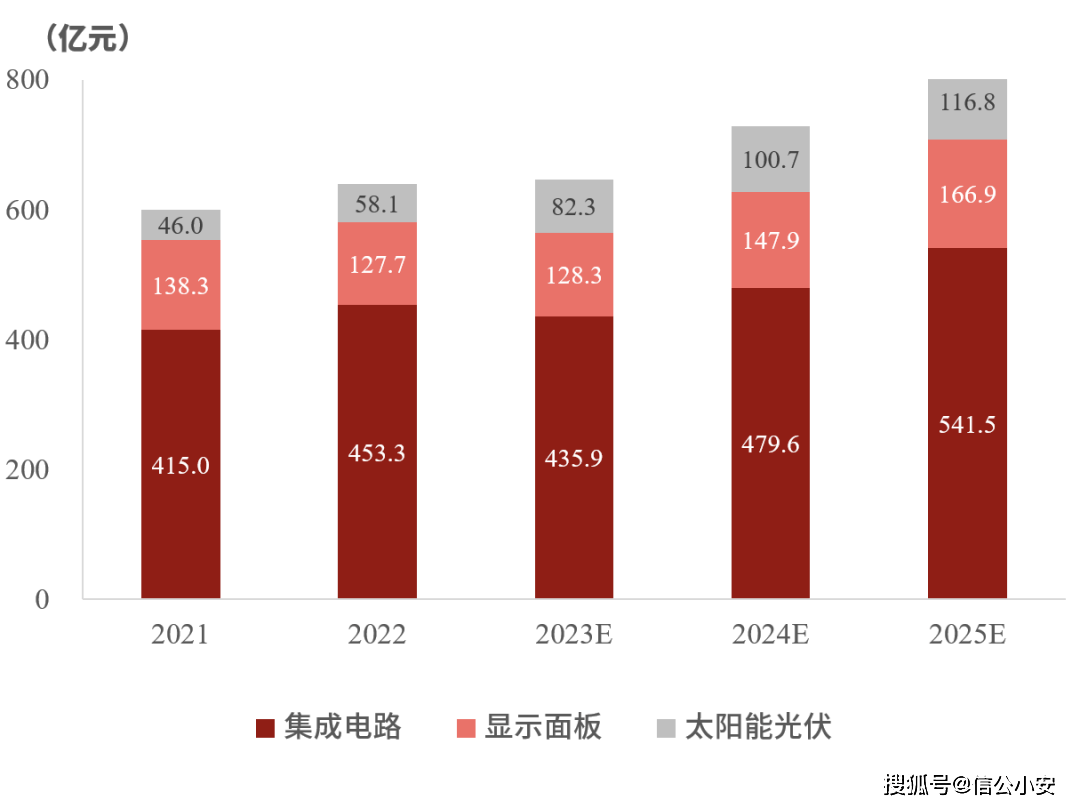

据中国电子材料行业协会统计,2022年,全球湿电子化学品总规模达到639.1亿元,同比增长6.65%,集成电路、显示面板、太阳能光伏电池三个应用市场使用湿电子化学品市场规模的比例约为71:20:9。其中,占比最大的半导体集成电路领域用湿电子化学品市场规模达到453.3亿元,同比增长9.24%,增速略高于整体市场规模。

全球湿电子化学品需求量开始上涨的主要驱动力来源于多座晶圆厂的建成投产、OLED产业的提升及光伏产业的持续增长。中国电子材料行业协会预测到2025年,全球集成电路领域用湿电子化学品市场规模将增长至541.5亿元,显示面板用湿电子化学品市场规模将增长至166.9亿元,光伏太阳能电池领域用湿电子化学品市场规模将增长至116.8亿元,三大领域用湿电子化学品市场规模总计将达到825.2亿元,2022-2025年复合增长率为8.89%。

近年来,随着电子工业的加快速度进行发展,湿电子化学品在行业中的地位日益凸显,各企业对研发技术逐渐重视,研发技术实力有了长足进步,部分生产、检测、提纯和容器处理的技术已达到国际领先水平,全球话语权稳步提高,行业呈现出欣欣向荣的发展态势。

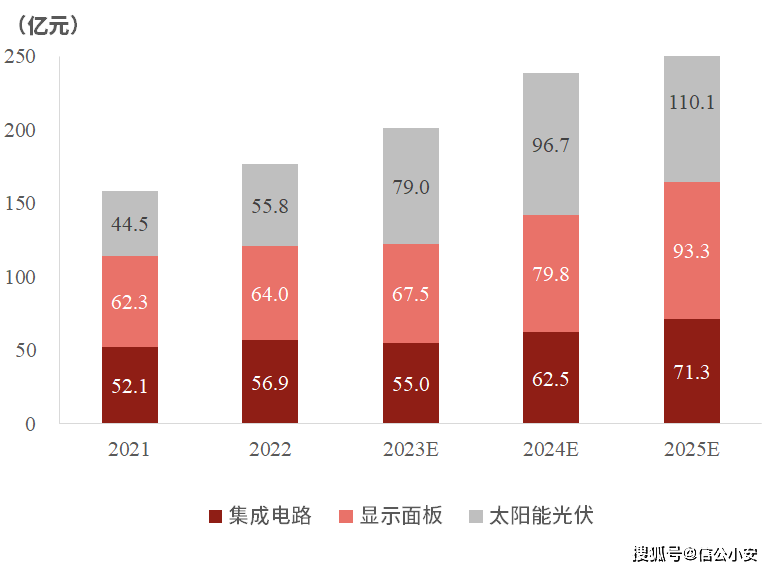

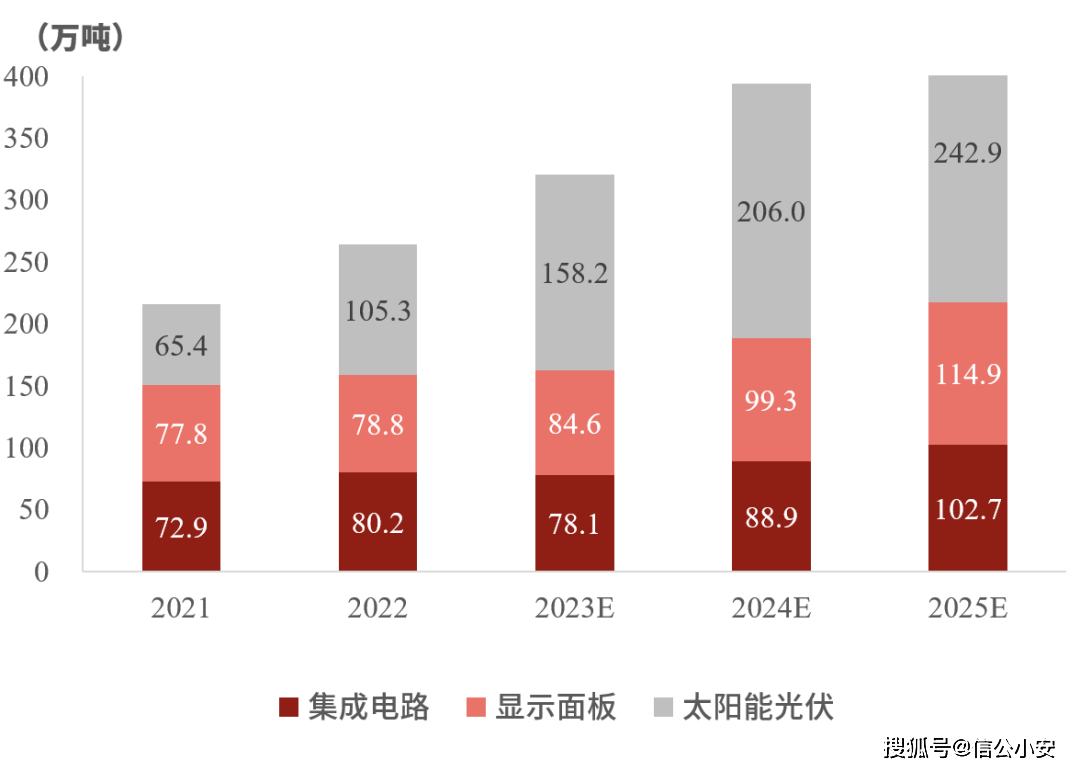

根据中国电子材料行业协会数据,我国在集成电路、显示面板、太阳能光伏三个应用市场的湿电子化学品需求在未来几年还将持续提升。2022年,我国湿电子化学品整体市场规模约176.7亿元,同比增长11.20%;湿电子化学品需求总量达到264.3万吨,同比增长22.29%。预计到2025年,我国湿电子化学品整体市场规模将达到274.7亿元,2022-2025年复合增长率为15.84%;国内湿电子化学品需求总量将达到460.5万吨,2022-2025年复合增长率为20.33%。

未来我国湿电子化学品需求量开始上涨的主要驱动力来源于全球晶圆制造产能的持续投入与升级、显示面板产业的发展及国产化率的进一步提升。

为了满足5G通讯、新能源汽车、高性能计算、线上服务和自动化等对半导体日渐增长的强劲需求,全球晶圆厂加大投产。随着全球8英寸及12英寸晶圆新产能逐步投放,至2024年全球将会有25座8英寸晶圆厂投放、60座12英寸晶圆厂投放。根据SEMI预测,2024年全球8英寸/12英寸集成电路制造厂数量将达到212/162座,8英寸/12英寸晶圆月产能预计将达到660万片/700万片。在半导体加工产业链中,12英寸晶圆加工主导着半导体用湿电子化学品的需求,其制作的完整过程中耗用的湿电子化学品达239.82吨/万片,是8英寸晶圆消耗量的4.6倍,6英寸晶圆消耗量的7.9倍。全球晶圆产能的提升及晶圆尺寸的增大、先进制程工艺的发展,都将带来湿电子化学品需求量的上升。

全球显示面板产能也仍将保持稳健增长,OLED等新显示技术渗透率正在稳步提升,显示面板行业向OLED更高世代线产品一直在升级,对湿电子化学品提出了更高的技术方面的要求,同时也增加了对湿电子化学品的需求量。

电子信息行业是国民经济支柱产业,目前我国已成为全世界最大的显示面板生产制造基地和研发应用中心,集成电路产业链也在持续发展,预计我国电子信息产业规模将继续扩大,行业国产化率水平将继续提高。湿电子化学品作为电子信息产业关键性基础化工材料,对电子信息产业的发展有着重大影响。尤其是在贸易摩擦风险放大的国际环境下,实现高端湿电子化学品的国产化具有愈发重要的战略意义。根据中国电子材料行业协会数据,2022年我国集成电路用湿电子化学品整体国产化率达到38%,仍有较大提升空间。随着集成电路、显示面板等下游应用行业产能持续增长,国内领先的具备高端湿电子化学品稳定生产能力的湿电子化学品企业将获得更加多市场机会。

信公咨询正在为超过1500家上市公司和拟上市企业来提供专业服务,我们致力于为拟申请IPO、再融资、并购重组配套募集资金、北交所上市及有其他投融资需求的客户提供全流程、一站式的募投可研咨询和细分市场行业研究服务。基于专业、深入的市场研究,我们也为拟赴香港上市公司可以提供独立的第三方行业研究与分析服务。