湿电子化学品,也叫超净高纯试剂,为微电子、光电子湿法工艺制程中使用的各种电子化工材料。大多数都用在半导体、太阳能硅片、LED和平板显示等电子元器件的清洗和蚀刻等工艺环节,占集成电路制造成本的5%。

按用途大致上可以分为通用化学品和功能性化学品,其中通用化学品以高纯溶剂为主,例如氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸等;功能性化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,最重要的包含显影液、剥离液、清洗液、刻蚀液等。

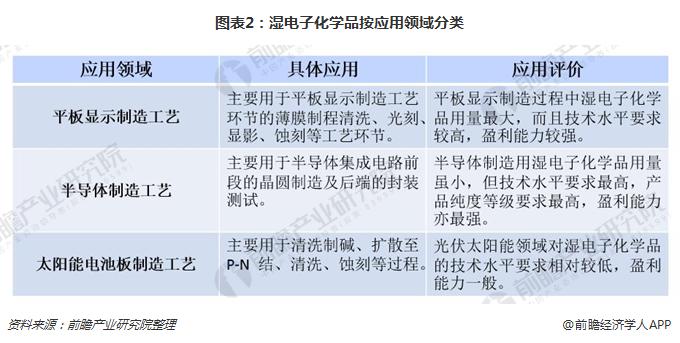

湿电子化学品目前大范围的应用在半导体、平板显示、太阳能电池等多个领域,其中液晶面板领域增速快。即按下游产品应用的工艺环节分,主要有平板显示制造工艺的应用、半导体制造工艺的应用及太阳能电池板制造工艺的应用。

其中平板显示制造领域对湿电子化学品的需求量最高,半导体制造工艺用湿电子化学品是技术方面的要求最高,太阳能电池板制造用湿电子化学品盈利能力一般。

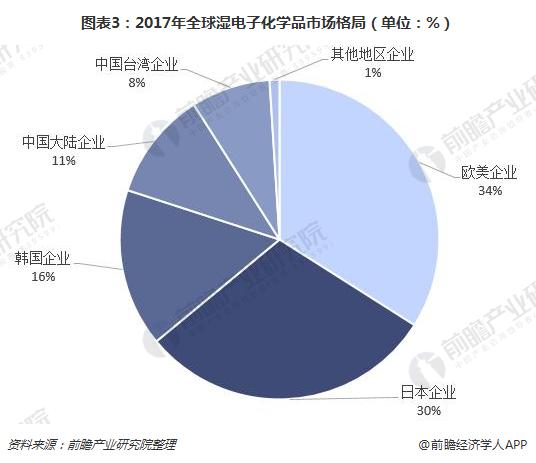

第一大市场占有率,由欧美传统老牌企业的湿电子化学品产品(包括它们在亚洲开设工厂所创的销售额)所占领,其市场占有率(以销售额计)约为34%。其主要企业有德国巴斯夫(Basf)公司、美国亚什兰集团、亚什兰化学公司、美国Arch 化学品公司、美国霍尼韦尔公司、AIR PRODUCTS、德国ck 公司、美国Avantor Performance Materials 公司、ATMI 公司等。

第二大市场占有率,由日本的十家左右生产企业所拥有,约占30%的市场占有率。其大规模的公司包括关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa 公司等。

第三大市场占有率,主要由中国台湾、韩国、中国大陆企业(即内资企业)生产的湿法电子化学品所占据,三者约占全球市场占有率的35%。

受益于本国(地区)下游应用市场的扩大,在平板显示、半导体、太阳能等湿电子化学品市场方面,中国台湾、韩国、中国大陆等国家、地区的湿电子化学品市场扩充快速,替代欧美、日本同种类型的产品的变化速度,表现十分显著,这种三分天下的格局正逐步被打破。中国台湾、韩国、中国大陆的湿电子化学品生产企业,近两三年其生产能力、技术水平及市场规模都得到加快速度进行发展。预计在未来几年,中国台湾、韩国、中国大陆等企业所生产的湿电子化学品,在市场占有率方面将有更大的增加。

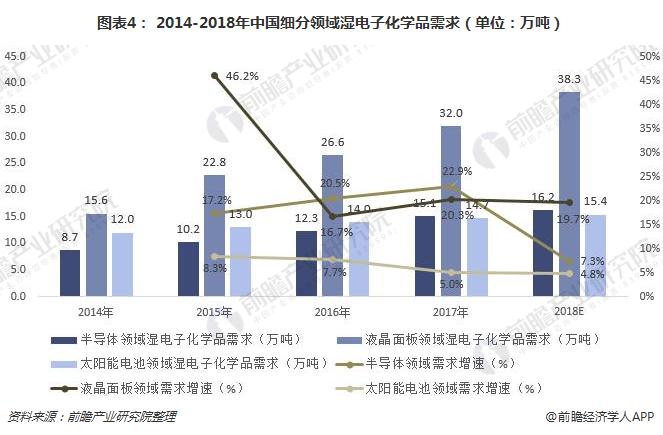

2017年,我国用于半导体、面板和太阳能的湿电子化学品市场需求为 61.8 万吨,其中面板的市场需求最大,达到32万吨,占全部的51.8%。预计,2018年湿电子化学品需求量为69.9万吨,同比增长13.1%,液晶面板是需求量开始上涨最快的领域。

以上数据来源参考前瞻产业研究院发布的《2017-2022年集成电路用电子化学品行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章分析了中国集成电路用 电子化学品行业的发展环境;第2章对全球集成电路用 电子化学品行业的发展状况、竞争格局、主要公司进行了分析;第3章对中国集成电路用 ...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2022年中国电子化学品行业有突出贡献的公司分析——新宙邦:电池电子化学品迎来扩张良机

2022年中国电子化学品行业市场现状及价值链分析 不同电子化学品成本和价格差异较大

干货!2022年中国电子化学品行业有突出贡献的公司分析——光华科技:PCB电子化学品业务持续增长

2022年全球电子化学品区域发展现状及市场规模分析 欧美、日本韩国地区产业优势显著【组图】